EU

Pogovorimo se o obveznicah: Pet vprašanj za ECB

Evropska centralna banka se bo sestala v četrtek (11. marca) in prevladovala bo ena tema: kaj storiti glede naraščajočih donosov državnih obveznic, ki bi, če jih ne bi preprečili, lahko iztirile prizadevanja za ponovno vzpostavitev gospodarstva, prizadetega zaradi koronavirusa pisati Dhara Ranasinghe in Ritvik Carvalho.

Nemški 10-letni stroški izposojanja so februarja poskočili za 26 bazičnih točk, kar je največ v zadnjih treh letih na mesečni ravni, pri čemer so podobne poteze opazili v celotnem evroobmočju.

Oblikovalci politike od predsednice Christine Lagarde do glavnega ekonomista Philipa Laneja so izrazili nelagodje. Trgi želijo vedeti načrt igre.

Tu je pet ključnih vprašanj o radarju.

1. Kaj bo ECB storila, da zadrži naraščajoče donose obveznic?

ECB ne bi smela oklevati z dvigom obsega odkupa obveznic in po potrebi s polno močjo 1.85 bilijona evrov (2.2 bilijona dolarjev) pandemičnega programa za nujne nakupe (PEPP), pravi član upravnega odbora Fabio Panetta.

Ekonomisti se strinjajo, toda oblikovalci politik so razdeljeni. Slabi milijon evrov PEPP je še vedno neizkoriščen. Nakup se je v zadnjem času upočasnil, morda zaradi tehničnih dejavnikov.

Še vedno višji stroški zadolževanja države, ki se bodo prelivali na podjetja in potrošnike, povzročajo glavobol ECB, ki se spopada s šibkim gospodarstvom.

"Ali se ECB v celoti zaveda tveganj?" Je dejal vodja makrofonije ING Research Carsten Brzeski. "In če so, ali so pripravljeni natančneje določiti, na kaj so pripravljeni - bodo ukrepali z naprednimi nakupi PEPP?"

GRAFIKA: Program ECB za spodbujanje pandemije

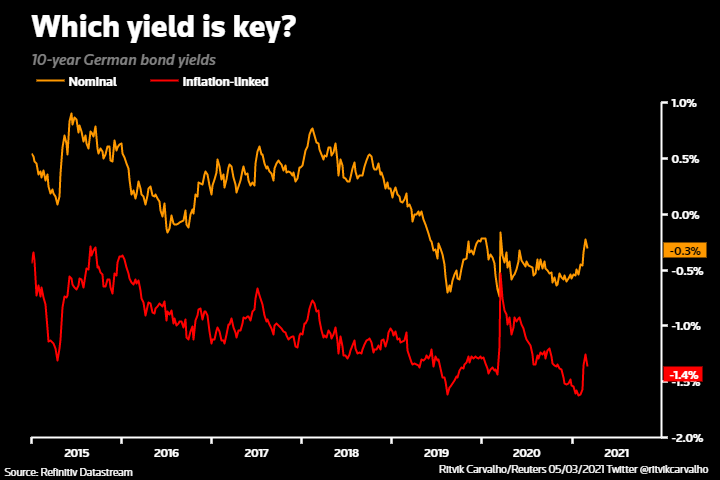

2) Kaj natančno spremlja ECB, da oceni finančne razmere?

Lagarda bo zaradi jasnosti glede tega pritisnjena.

Izrazila je zaskrbljenost zaradi naraščajočih nominalnih donosov. Pripombe drugih uradnikov in zadnji zapisnik ECB poudarjajo dejansko ali z inflacijo prilagojeno komponento donosov kot ključni dejavnik finančnih razmer.

Letos sta se oba povečala, a resnični donosi manj.

Lane se osredotoča na BDP-uteženo krivuljo donosa in krivuljo zamenjave indeksa čez noč (OIS).

Jasnejša ideja, kaj je ključno, bi trgom omogočila boljši občutek praga bolečine oblikovalcev politike.

GRAFIČNO: Kateri donos je ključen?

3) Koliko ECB pričakuje, da se bo inflacija letos zvišala?

Pospeševanje inflacije, ki bi lahko v prihodnjih mesecih presegla skoraj 2-odstotni cilj, pomeni, da bo ECB verjetno povečala napoved inflacije za leto 2021.

Lagarde lahko poudari, da nedavni dvig cen temelji na enkratnih dejavnikih in bi se moral znižati.

Toda med oblikovalci politik obstajajo različna mnenja. Šef Bundesbanke Jens Weidmann meni, da bo morala ECB "ravnati v skladu s tem", če se bo inflacija povečala.

"Glede inflacije obstaja več mešanih pogledov - zaposleni v ECB in Lane mislijo, da je inflacija umirjena, vendar se jastrebi ne strinjajo, Weidmann pa je pred kratkim poudaril, da bi bila nemška inflacija letos verjetno 3-odstotna," je dejal Jacob Nell, vodja Evropska ekonomija pri Morgan Stanley.

GRAFIČNO: Pospeševanje inflacije?

4) Kaj bo ECB povedala o gospodarskih obetih?

Ekonomisti pričakujejo, da bodo srednjeročni obeti ostali na splošno nespremenjeni, napoved okrevanja pa bo v drugi polovici leta 2021.

Lagarde pa lahko poudari kratkoročna negativna tveganja, ko se blok bori s pandemijo koronavirusa in zaporami.

Gospodarstvo je skoraj zagotovo v dvojni recesiji, saj storitvena industrija trpi, vendar je upanje na širše uvajanje cepiv optimizem pognalo v triletni vrhunec, je pokazala raziskava prejšnji teden.

GRAFIČNO: Gospodarska presenečenja v evroobmočju ostajajo pozitivna tudi v letu 2021

5) Ali ECB olajša, da je Draghi italijanski premier?

Lagarde verjetno ne bo komentirala politike v Italiji, kjer je njen predhodnik Mario Draghi pravkar postal premier. Toda padec italijanskih stroškov izposojanja ob njegovem imenovanju je dobra novica in olajša pritisk na ECB.

Italijansko-nemška vrzel v donosnosti 10-letnih obveznic se je februarja zmanjšala na najstrožje ravni od leta 2015; nedavna turbulenca obveznic ni preveč prizadela.

Draghi, ki mu zaupa, je obljubil obsežne reforme za oživitev uničenega gospodarstva. Njegovo močno proevropsko stališče je pozitivno za Italijo in evro projekt.

GRAFIČNO: Razpon italijanskih obveznic med krizo COVID-19

Delite ta članek:

Bruseljska policija je ustavila konferenco NatCon

Puščanje: notranji ministri EU se želijo izvzeti iz množičnega skeniranja zasebnih sporočil pri nadzoru klepeta

Konferenca NatCon se bo nadaljevala na novem prizorišču v Bruslju

Voditelji EU so obsodili iranski napad "brez primere" na Izrael

Borrell napiše opis svojega dela

"Sekte - izkrivljena prepričanja" - knjižna ocena

Komisija podprla ukrajinski načrt

Avtomobili, ki se sami posodabljajo, bodo do leta 700 predstavljali trg vreden 2034 milijard dolarjev

Združite roke, da zgradite skupnost skupne prihodnosti in ustvarite svetlejšo prihodnost za kitajsko-belgijsko vsestransko partnerstvo sodelovanja

Izjava iz Osla ustvarja nove izzive za razvoj ljudi

Evropski svet ukrepa glede Irana, vendar upa na napredek k miru

Sindikati pravijo, da direktiva o minimalni plači že deluje

Zmaga svobode govora je zahtevana, ko je sodišče ustavilo ukaz o zaustavitvi NatCona

Spreminjanje obljub v dejanja: Bistvena vloga skupine G7 pri podpori prihodnosti Ukrajine

"Ne pozabimo na Gazo", pravi Borrell po razpravi zunanjih ministrov o izraelsko-iranski krizi

Bruseljska policija je ustavila konferenco NatCon

Začetek dveh sej 2024: Evo, zakaj je to pomembno

Novoletna poslanica predsednika Xi Jinpinga 2024

Navdihujoče potovanje po Kitajski

Desetletje BRI: Od vizije do realnosti

"Sneaking Cults" - nagrajena projekcija dokumentarca je bila uspešno izvedena v Bruslju

Vera in otrokove pravice - mnenje iz Bruslja

Več kot 100 članov Cerkve pretepenih in aretiranih na turški meji

Poglobitev energetskega sodelovanja z Azerbajdžanom – zanesljivim partnerjem Evrope za energetsko varnost.

-

Konference3 dnevi

Konference3 dneviBruseljska policija je ustavila konferenco NatCon

-

Mass nadzor4 dnevi

Mass nadzor4 dneviPuščanje: notranji ministri EU se želijo izvzeti iz množičnega skeniranja zasebnih sporočil pri nadzoru klepeta

-

Konference4 dnevi

Konference4 dneviKonferenca NatCon se bo nadaljevala na novem prizorišču v Bruslju

-

Izrael5 dnevi

Izrael5 dneviVoditelji EU so obsodili iranski napad "brez primere" na Izrael